Penulis Blog : Asep Supriyatna, S.E.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas segala rahmat dan ridha-Nya yang telah diberikan kepada saya, sehingga dapat diselesaikan dengan baik dan tepat waktu yang telah ditentukan.

Sebagaimana ketentuan yang telah ditetapkan oleh LP3I Jakarta, bahwa untuk seluruh mahasiswa LP3I tingkat akhir diharuskan menyusun Tugas Akhir (TA) sebagai salah satu syarat kelulusan program Diploma Tiga (D3). Untuk itu penulis melakukan observasi dari bulan Januari sampai dengan April 2016 tentang piutang usaha pada PT JGB dan kemudian menyusun laporan hasil pengamatan tersebut dalam bentuk TA dibawah bimbingan Arief Hidayat, S.T., BKP.

Dengan segala kerendahan hati penulis mengucapkan terima kasih kepada semua pihak yang telah terlibat dan membantu penulis dalam pelaksanaan penyusunan Laporan Tugas Akhir, khususnya kepada :

1. Direktur Politeknik LP3I Jakarta, Drs. Jaenudin

Akhmad, S.E., M.M., M.Pd.

2. Wakil Direktur I Bidang Akademik, Nurdin, S.S., M.M.

3. Wakil Direktur II Bidang Keuangan dan Personalia, Verus

Hardian, S.E., M.SM.

4. Wakil Direktur III Bidang Kemahasiswaan dan Kerjasama, Arifin

Setiabudi, S.Kom., M.M.

5. Wakil Direktur IV Bidang Internasional dan Hubungan Industri, Dr. Aspizain Chaniago, S.Pd., M.Si.

6. Ketua Program Studi Komputerisasi Akuntansi, Drs. Hamizar, M.Ak.

7. Kepala Bagian Administrasi Akademik, Drs. Lasimun, M.E.Sy., M.Pd.

8. Dosen Pembimbing Tugas Akhir, Arief Hidayat, S.T., BKP.

9. Direktur PT JGB, Rinto Winobu, S.E.

10. Kepada semua staff di PT JGB

11. Kepada orang tua dan keluarga tercinta yang tiada henti selalu memberikan kasih sayang, motivasi dan dukungannya

12. Kepada seluruh rekan-rekan saya baik dari lingkungan kampus LP3I Cimone dan PT JGB yang telah memberikan kritik dan sarannya yang saya tidak dapat disebutkan satu-satu.

Untuk semua bimbingan dan arahan yang telah diberikan, penulis mengucapkan terimakasih. Semoga kebaikan Bapak atau Ibu sekalian mendapatkan balasan yang berlipat dari Allah SWT. Dengan segala kerendahan hati penulis menyadari bahwa penulisan Laporan Kuliah Kerja Lapangan ini jauh dari kata sempurna. Untuk itu, penulis dengan senangtiasa menerima kritik dan saran dari pembaca yang bertujuan untuk meningkatkan mutu laporan ini.

Akhir kata penulis berharap semoga laporan Kuliah Kerja Lapangan ini dapat bermanfaat bagi kita semua, khususnya bagi mahasiswa Politeknik LP3I dan perusahaan terkait.

Jakarta, Juni 2016

Penulis,

Asep Supriyatna

DAFTAR ISI

Halaman

DAFTAR PUSTAKA

BIODATA PENULIS

LAMPIRAN

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Perusahaan PT JGB.........................16

Gambar 2.2 Bagan Alir Dokumen Sistem Penjualan Kredit......................31

DAFTAR TABEL

Halaman

Tabel 4.1 Daftar Penjualan........................................................................36

Tabel 4.2 Jurnal Penjualan Kredit.............................................................37

Tabel 4.3 Jurnal Penerimaan Kas.............................................................38

Tabel 4.4 Daftar Pelunasan Piutang Usaha..............................................39

DAFTAR LAMPIRAN

Lembar 1 Daftar Surat Jalan

Lembar 2 Form Surat Jalan

Lembar 3 Daftar Penjualan

Lembar 4 Jurnal Penjualan Kredit

Lembar 5 Form Faktur Penjualan

Lembar 6 Form E-Faktur Pajak

Lembar 7 Form Kwitansi

Lembar 8 Jurnal Penerimaan Kas

Lembar 9 Daftar Pelunasan Piutang Usaha

Lembar 10 Laporan Daftar Umur Piutang Usaha

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia usaha saat ini khususnya di Indonesia mengalami peningkatan yang signifikan. Pesatnya perkembangan bisnis ini ditandai dengan semakin banyaknya perusahaan yang berdiri dan berkembang di Indonesia. Pada dasarnya setiap perusahaan baik yang yang bergerak dibidang jasa, dagang maupun manufaktur memiliki tujuan sama yaitu memperoleh laba dan menjaga kesinambungan perusahaan di masa yang akan datang. Di era globalisasi saat ini, semakin menambah permasalahan bagi manajemen suatu perusahaan didalam mewujudkan usahanya dan menjalankan aktivitas roda perusahaan. Salah satu masalah yang dihadapi adalah persaingan di dalam memasarkan produk, untuk dapat mengatasi masalah tersebut maka perusahaan harus memenangkan persaingan pasar melalui berbagai kebijakan untuk meningkatkan penjualan.

Faktor utama yang mempengaruhi kelangsungan hidup suatu bisnis adalah penjualan. Sehingga penjualan memegang peranan penting penentu kemajuan perusahaan. Tren yang terjadi saat ini, penjualan kredit ternyata lebih diminati oleh konsumen dari pada penjualan tunai. Dengan adanya penjualan secara kredit, maka akan timbul piutang bagi perusahaan, piutang meliputi semua tagihan dalam bentuk utang perorangan, badan usaha atau pihak tertagih lainnya. Prosesnya dimulai dari pengambilan keputusan untuk memberikan kredit kepada pelanggan, melakukan pengiriman barang, penagihan dan akhirnya menerima pembayaran. Piutang merupakan aktiva lancar yang diharapkan dapat dikonversi menjadi kas dalam kurun waktu satu tahun atau dalam satu periode akuntansi.

Tetapi seringkali terjadi penerimaan piutang yang tidak tepat pada waktu yang sudah ditetapkan sebelumnya, sementara setiap perusahaan memerlukan aliran dana kas yang cukup untuk membiayai aktivitas perusahaan sehari-hari dan memenuhi kewajiban lancar perusahaan tepat pada waktunya. Semakin cepat piutang dikonversikan menjadi kas, semakin dapat dijadikan jaminan untuk pembayaran kas yang telah dijadwalkan.

PT JGB yang berdiri pada tahun 1998, merupakan perusahaan yang memproduksi barang-barang dari kertas seperti corrugated box, palet kertas, dan paper tube. Dimana sebagian besar penjualannya dilakukan secara kredit. Selain secara kredit, perusahaan juga dapat melakukan penjualan secara tunai khususnya untuk penjualan dengan nilai dibawah Rp 1.000.000,00 (satu juta rupiah).

Disamping dapat menarik minat konsumen untuk melakukan pembelian, ternyata piutang mempunyai resiko untuk perusahaan. Resiko yang ditimbulkan oleh piutang adalah tidak tertagihnya piutang sesuai dengan tanggal jatuh tempo atau bahkan terjadinya piutang tidak tertagih. Oleh karena itu pengelolaan piutang usaha harus didasari dengan menejemen piutang yang baik untuk mengendalikan jumlah piutang. Pengendalian jumlah piutang itu dilakukan dengan cara memberikan syarat-syarat tertentu kepada pelanggan baru, volume penjualan kredit, ketentuan tentang pembatasan kredit serta kebijaksanaan dalam pengumpulan piutang. Sehingga dana yang tertanam dalam piutang dapat direalisakikan dengan maksimal.

Karena pentingnya piutang usaha bagi perusahaan maka penulis tertarik untuk mengangkat judul “AKUNTANSI PIUTANG USAHA PADA PT JGB”

1.2 Alasan Pemilihan Objek

Hal yang mendasari penulis menentukan objek penelitian tentang judul di atas adalah untuk mendalami kembali tentang pengelolaan akuntansi piutang usaha yang dilakukan pada PT JGB.

1.3 Identifikasi Masalah

Berdasarkan judul yang terdapat di atas, maka penulis mengindetifikasi masalah pada :

1. Bagaimana prosedur timbulnya piutang usaha pada PT JGB periode Desember 2015 – Januari 2016 ?

2. Bagaimana pencatatan akuntansi piutang usaha pada PT JGB periode Desember 2015 – Januari 2016 ?

3. Bagaimana penyusunan laporan piutang usaha pada PT JGB periode Desember 2015 – Januari 2016 ?

4. Apa kendala yang dihadapi dalam pengelolaan piutang usaha pada PT JGB dan bagaimana solusinya ?

1.4 Tujuan dan Manfaat Penulisan

Adapun tujuan dan manfaat penulisan dari penelitian tugas akhir ini adalah sebagai berikut :

1.4.1 Tujuan Penulisan

1. Untuk mengetahui prosedur timbulnya piutang usaha pada PT JGB

2. Untuk mengetahui pencatatan akuntansi piutang usaha pada

3. Untuk mengetahui penyusunan pelaporan piutang usaha pada

4. Untuk mengetahui kendala dan mencari solusi dalam pengeloaan piutang usaha pada

1.4.2 Manfaat Penulisan

Penulis berharap semoga penulisan dari penelitian tugas akhir ini dapat memberikan kontribusi nyata kepada berbagai pihak terkait antara lain :

1. Bagi Penulis

Laporan tugas akhir ini mejadi salah satu media pembelajaran untuk mengetahui kesesuaian antara teori yang telah didapatkan penulis semasa perkuliahan di Politeknik LP3I Jakarta dengan praktek di lapangan. Terlepas dari itu semua tentunya penulis mendapatkan pengetahuan dan pengembangan wawasan dalam melatih mental serta komunikasi untuk berinteraksi langsung dengan masyarakat.

2. Bagi Perusahaan

Laporan ini dapat dijadikan sebagai sarana dan penelitian yang sekiranya dapat dikembangkan oleh perusahaan berkenaan dengan permasalahan piutang usaha untuk dicarikan solusi yang terbaik bagi perusahaan.

3. Bagi Dunia Pendidikan

Laporan ini dapat digunakan sebagai bahan tambahan untuk dijadikan informasi atau referensi bagi pembaca, sekaligus sebagai acuan untuk bahan pembelajaran kedepan. Khususnya mahasiswa dan mahasiswi Politeknik LP3I Jakarta Kampus Cimone.

1.5 Batasan Masalah

Pada penelitian ini penulis hanya membatasi permasalahan pada prosedur timbulnya piutang usaha, pencatatan akuntansi piutang usaha, penyusunan pelaporan piutang usaha dan kendala yang dihadapi serta solusinya pada PT JGB periode Desember 2015 – Januari 2016.

1.6 Metodologi Penelitian

Metodologi penulisan merupakan gambaran atau metode yang akan digunakan untuk mendapatkan data yang diperlukan dalam penelitian. Dalam kesempatan ini penulis memperoleh data-data yang bersumber pada :

1.6.1 Studi Kepustakaan (Library Research)

Teknik pengumpulan data dengan hasil menghimpun dari literatur, catatan-catatan maupun referensi lainnya yang bersifat tertulis yang berkaitan dengan isi laporan tugas akhir untuk memperoleh beragam informasi mengenai pengelolaan piutang usaha.

1.6.2 Studi Lapangan (Field Research)

Metode penulisan dengan cara datang langsung ke perusahaan yang menjadi objek penelitian sebuah karya ilmiah. Dengan teknik pengumpulan data yang dilakukan dengan cara :

1. Pengamatan (Observasion)

Mengadakan pengamatan terhadap objek yang diteliti. Observasi dilakukan untuk memperoleh informasi tentang prilaku manusia seperti terjadi dikehidupan nyata. Observasi ini dilakukan oleh peneliti yang bertindak sebagai orang luar atau pengamat, dengan tujuan untuk memahami masalah yang terjadi dan dokumen lainnya yang berkaitan dengan proses penelitian (Guba dan Lincoln,1981:191-193).

2. Wawancara (Interview)

Wawancara yaitu mengadakan aktivitas tanya jawab secara langsung kepada responden. Teknik penelitian ini dianggap yang paling sosiologis karena bentuknya yang berasal dari interaksi verbal antara peneliti dan responden dan juga cara yang paling baik untuk menentukan kenapa seseorang bertingkah laku, dengan menanyakan secara langsung (Black dan Champion, 1992:305).

1.7 Sistematika Penulisan

Dalam penyusunan tugas akhir ini, pembahasan dan penganalisaannya diklasifikasikan secara sistematis kedalam 5 (Lima) bab yaitu :

BAB I : PENDAHULUAN

Dalam bab ini peulis memaparkan tentang latar belakang masalah, alasan pemilihan objek, indentifikasi masalah, tujuan dan manfaat, batasan masalah, metodologi penulisan serta sistematika penulisan.

BAB II : LANDASAN TEORI

Dalam bab ini penulis mengemukakan tentang berbagai referensi atau tinjauan pustaka yang mendukung kajian dan analisis yang penulis sampaikan.

BAB III : PROFIL PERUSAHAAN

Dalam bab ini penulis menguraikan tentang segala sesuatu yang terkait dengan sejarah singkat perusahaan, visi dan misi, bidang usaha, struktur organisasi, serta deskripsi tentang pekerjaan yang menjadi tanggung jawab dari individu dan divisi terkait.

BAB IV : PEMBAHASAN

Dalam bab ini penulis melakukan kajian terhadap materi yang penulis angkat sesuai dengan judul yang disampaikan.

BAB V : PENUTUP

Dalam bab ini berisi uraian tentang kesimpulan dan saran yang sekiranya mungkin akan berguna sebagai bahan masukan untuk kemajuan perusahaan.

BAB II

LANDASAN TEORI

2.1 Pengertian dan Klasifikasi Piutang

2.1.1 Pengertian Piutang

Menurut Nuh dan Wiyoto dalam bukunya “Accounting Principles” (2011:284).

“Piutang merupakan sejumlah tagihan yang akan diterima oleh perusahaan dalam betuk kas dari pihak lain yang juga merupakan akibat dari penyerahan barang dan jasa secara kredit”.

Menurut Rudianto dalam bukunya “Pengantar Akuntansi” (2012:210). Piutang adalah klaim perusahaan atas uang, barang, atau jasa kepada pihak lain akibat transaksi dimasa lalu.

Menurut Weygandt, et al dalam bukunya “Financial Accounting IFRS Edition” (2013:368).

“The term receivables refers to amounts due from individuals and companies. Receivables are claims that are expected to be collected in cash. The management of receivables is very important activity for any company that sells goods or services on credit. Receivables are important because they present one of a company's most liquid assets”.

Menurut Mulya dalam bukunya “Memahami Akuntansi Dasar” (2013:189). Piutang berupa hak klaim atau tagihan berupa uang atau bentuk lainnya kepada seseorang atau suatu perusahaan.

Menurut Hery dalam bukunya “Akuntansi Aset, Liabilities dan Ekuitas” (2014:29).

“Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan yang umumnya dalam bentuk kas dari pihak lain, dan sebagian besar piutang timbul dari penyerahan barang dan jasa secara kredit kepada pelanggan”.

Menurut Martani, dkk dalam bukunya “Akuntansi Keuangan Menengah Berbasis PSAK” (2014:193).

“Piutang merupakan klaim suatu perusahaan pada pihak lain. Hampir semua entitas memiliki piutang pada pihak lain baik yang terkait degan transaksi penjualan atau pendapatan maupun merupakan piutang yang berasal dari transaksi lainnya. Bentuk klaim pada pihak lain dapat didasarkan perjanjian utang piutang secara tertulis, namun dapat juga didasarkan pada perjanjian atau komitmen tidak tertulis”.

2.1.2 Klasifikasi Piutang

Menurut Nuh dan Hamizar dalam bukunya “Intermediate Accounting” (2011:65). Piutang perusahaan dapat diklasifikasikan menjadi 3 kelompok yaitu :

1. Piutang Usaha (Accounts Receivable) adalah tagihan perusahaan kepada langganan yang timbul karena adanya penjualan barang atau jasa secara kredit kepada para langganannya. Dalam kegiatan perusahaan normal, piutang usaha akan dapat diterima pelunasannya dalam jangka waktu kurang dari satu tahun yang termasuk dalam aset lancar. Pada saat timbulnya piutang usaha perusahaan harus ditentukan jangka waktu pelunasannya, potongan yang akan diberikan. Semuanya itu diatur melalui syarat pembayaran. Syarat pembayaran yang dimaksud adalah seperti 2/10, n/30 atau 2/15, EOM (end of month). Jangka waktu piutang usaha ini biasanya hanya 30 hari sampai 60 hari.

2. Piutang Wesel (Notes Receivable) adalah tagihan perusahaan kepada pelanggan yang timbul karena adanya penjualan barang atau jasa secara kredit yang pelunasannya disepakati melalui perjanjian tertulis. Jangka waktu pelunasan perjanjian tertulis ini biasanya adalah 60 sampai 90 hari. Piutang wesel ini dapat memperhitungkan bunga sampai dengan tanggal pelunasannya atau tanpa memperhitungkan bunga. Piutang wesel ini dapat dijual kepada pihak lain (biasanya Bank) sebelum tanggal jatuh temponya (Disconto). Penggunaan dasar waktu (Accrual Basis) mengakibatkan adanya pengakuan terhadap penghasilan yang akan diterima perusahaan seperti tuntutan bunga. Penghasilan seperti ini pada akhir periode akuntansi harus dihitung berapa jumlah yang sudah menjadi pendapatan bunga dan jumlah teresebut dicatat sebagai piutang bunga.

3. Piutang Lain-lain (Other Receivable) adalah tagihan perusahaan yang timbul karena tidak disebabkan oleh penjulan kredit barang atau jasa, akan tetapi seperti memeberikan pinjaman kepada karyawan, uang muka pembelian baran dagangan, uang muka pembelian aktiva tetap, klaim terhadap restitusi pajak dan lain-lain.

2.2 Pengakuan dan Pencatatan Piutang Usaha

Menurut Nuh dan Wiyoto dalam bukunya “Accounting Principles” (2011:285)

“Pertama kali piutang usaha akan timbul karena penjualan barang dagangan secara kredit yang kemudian dapat diikuti dengan transaksi retur penjualan, penyesuaian atau pengurangan harga jual dan pada akhirnya penagihan (baik tanpa ataupun disertai dengan adanya pemberian potongan penjualan)”.

Jurnal penjualan kredit :

Piutang usaha

|

xxx

| |

Penjualan

|

xxx

|

Jurnal retur penjualan :

Retur penjualan

|

xxx

| |

Piutang usaha

|

xxx

|

Jurnal penjualan kredit dengan menggunakan PPN (Pajak Pertambahan Nilai) :

Piutang usaha

|

xxx

| |

Penjualan kredit

|

xxx

| |

PPN keluaran

|

xxx

|

Jurnal retur penjulan kredit dengan menggunakan PPN (Pajak Pertambahan Nilai) :

Retur penjualan

|

xxx

| |

PPN keluaran

|

xxx

| |

Piutang usaha

|

xxx

|

Jurnal saat menerimaan pembayaran utang dari pelanggan yang memanfaatkan potongan tunai (selama periode potongan) :

Kas

|

xxx

| |

Potongan penjualan

|

xxx

| |

Piutang usaha

|

xxx

|

Atau jika tidak memanfaatkan potongan tunai :

Kas

|

xxx

| |

Piutang usaha

|

xxx

|

Perbedaan jurnal penjualan dalam menggunakan metode periodik dan perpetual :

Metode Periodik

|

Metode Perpetual

|

Piutang xxx

Penjualan xxx

|

Piutang xxx

Penjualan xxx

Harga pokok penjualan xxx

Persediaan barang dagang xxx

|

2.3 Penghapusan Piutang

Menurut Nuh dan Hamizar dalam bukunya “Intermediate Accounting” (2011:68). Penghapusan piutang adalah suatu kerugian yang timbul karena adanya piutang yang tidak bisa ditagih oleh perusahaan. Oleh karena itu kebijakan perusahaan piutang tersebut segera dihapuskan.

2.3.1 Metode Penghapusan Piutang

Bila terdapat pelanggan perusahaan yang benar-benar tidak dapat membayar maka piutang perusahaan kepada debitur tersebut harus dihapus. Cara menghapus piutang usaha atau mencatat kerugian atas piutang ada 2 metode yaitu :

1. Metode Langsung

Metode ini untuk mencatat kerugian piutang, bila benar-benar terjadi adanya piutang yang dinyatakan tidak dapat ditagih.

Jurnal saat penghapusan piutang :

Kerugian piutang

|

xxx

| |

Piutang usaha

|

xxx

|

Jurnal penerimaan kembali piutang yang sudah dihapuskan dimana penerimaan ini terjadi pada tahun pembukuan yang sama dengan tahun dihapuskannya piutang :

Piutang usaha

|

xxx

| |

Kerugian Piutang

|

xxx

| |

Kas

|

xxx

| |

Piutang usaha

|

xxx

|

Jurnal penerimaan kembali piutang yang sudah dihapuskan dimana penerimaan ini terjadi pada tahun pembukuan yang berbeda dengan tahun dihapuskannya piutang :

Piutang usaha

|

xxx

| |

Pendapatan lain-lain

|

xxx

| |

Kas

|

xxx

| |

Piutang usaha

|

xxx

|

2. Metode Tidak Langsung atau Cadangan (Allowance method)

Metode ini digunakan untuk mencatat kerugian piutang yang diadakan setiap akhir periode dengan menaksir kerugian piutang yang mungkin tidak tertagih dengan membuat ayat jurnal penyesuaian.

Jurnal saat pembuatan penyesuaian pada akhir periode akuntansi :

Kerugian piutang

|

xxx

| |

Cadangan piutang

|

xxx

|

Jurnal saat pengahapusan piutang bila benar-benar terjadi ada debitur yang tidak adapat ditagih :

Cadangan piutang

|

xxx

| |

Kerugian piutang

|

xxx

|

Jurnal penerimaan kembali piutang yang sudah dihapuskan dimana penerimaan ini terjadi pada tahun pembukuan yang sama dengan tahun dihapuskannya piutang :

Piutang usaha

|

xxx

| |

Cadangan piutang

|

xxx

| |

Kas

|

xxx

| |

Piutang usaha

|

xxx

|

Jurnal penerimaan kembali piutang yang sudah dihapuskan dimana penerimaan ini terjadi pada tahun pembukuan yang berbeda dengan tahun dihapuskannya piutang :

Piutang usaha

|

xxx

| |

Cadangan piutang

|

xxx

| |

Kas

|

xxx

| |

Piutang usaha

|

xxx

|

Penerimaan piutang yang telah dihapus (Recovery of Uncollectible Accounts Written Off) dan dilaporkan dalam laporan laba rugi masuk ke pendapatan lain-lain.

2.3.2 Penentuan Besarnya Taksiran Kerugian Piutang

Dalam menentukan besarnya taksiran kerugian piutang yang mungkin tidak tertagih, terdapat bergai cara :

1. Sebesar prosentase (..%) tertentu dari penjualan

2. Sebesar prosentase (..%) tertentu dari saldo piutang.

Pada PT JGB pencatatan jurnal menggunakan metode periodik, dan transaksi penjualan menggunakan PPN

BAB III

PROFIL PERUSAHAAN

3.1 Sejarah Singkat Perusahaan

PT JGB berdiri pada tahun 1998, adalah perusahaan yang memproduksi dan menjual barang-barang dari kertas, seperti corrugated box, palet kertas, dan paper tube. Sudah lebih dari 10 tahun PT JGB memberikan pelayanan kepada pelanggan yang membutuhkan barang-barang tersebut. Dengan dipimpin oleh Direktur Bapak Rinto Winobu yang memiliki pengalaman luas tentang industri converting box. Setelah lebih dari satu dekade berdiri, kami selalu menjaga kualitas, melakukan inovasi dan fleksibilitas sesuai dengan perkembangan jaman dan pasar. sehingga PT JGB kini berkembang pesat dan menjadi salah satu pemasok utama untuk carton box, palet kertas dan paper tube di Jabodetabek bahkan Jawa Barat dan Jawa Tengah.

3.2 Visi dan Misi Perusahaan

3.2.1 Visi

Menjadi salah satu perusahaan terbaik dibidang converting box di Indonesia

3.2.2 Misi

1. Innovatif dalam pengembangan produk cartoon box

2. Memberikan harga yang kompetitif

3.Memberikan kepuasan pada pelanggan baik dalam kualiatas maupun pelayanan

4. Memberikan variasi produk yang beragam kepada pelanggan

5. Meningkatkan kapasitas produksi

3.3 Aspek Kegiatan Usaha

PT JGB begerak pada bidang usaha dan perdagangan sub bidang kemasan dari kertas carton box atau Kemasan Karton Gelombang (KKG) yang memproduksi dan menjual carton box, kardus, serta jasa disain karton dan printing seperti bungkus snack, air mineral, furniture, mainan, sepatu, sendal, peralatan rumah tangga dan lain-lain. Serta untuk produk-produk non kemasan seprti palet kertas, pressed paper corner, pressed paper, dan lain-lain.

Bahan baku kami berasal dari supplier qualified dan bona fide dengan melalui tes quality control yang sangat ketat, baik untuk carton sheet dan tintanya. Sehingga menghasilkan produk akhir carton box yang bermutu tinggi dan dapat di recycle sehingga ramah lingkungan. Kami juga mempuyai cukup armada yang siap mendukung dalam pengiriman carton box yang dilengkapi dengan truk jumbo wings box automatic sehingga pengiriman carton box dapat berjalan sesuai dengan permintaan.

3.4 Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu kerangka yang menunjukan seluruh kegiatan-kegiatan yang bertujuan untuk mencapai tujuan organisasi, yang berhubungan dengan fungsi, wewenang dan tanggung jawab untuk memcerminkan makanisme-mekanisme formal pada pengelolaan organisasi.

Struktur organisasi yang diterapkan PT JGB adalah bentuk vertical. Dalam bentuk ini, sistem organisasi pimpinan sampai organisasi atau pejabat yang lebih rendah digariskan dari atas ke bawah secara vertical.

3.5 Deskripsi dan Aktifitas Kerja Perusahaan

Dalam sebuah manajemen di suatu perusahaan struktur organisasi berguna untuk meunjukkan adanya beberapa pembagian kerja dan menunjukan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang berbeda-beda agar bisa di koordinasikan. Selain itu struktur organisasi juga menunjukkan spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan.

Berikut ini pembagian wewenang dan tanggung jawab masing-masing jabatan berdasarkan uraian pekerjaan struktur organisasi di atas adalah sebagai berikut :

3.5.1 Director

Tugas dan wewenang :

1. Merupakan posisi tertinggi di dalam perusahaan, yang dimana memiliki wewenang penuh dalam pengambilan keputusan

2. Mengkoordinasikan dan megendalikan semua kegiatan-kegiatan yang ada di dalam perusahaan

3. Bertindak sebagai perwakilan organisasi dalam hubungannnya dengan dunia luar

4. Mengotorisasi semua dokumen yang berhubungan dengan jalannya kegiatan yang ada di perusahaan

5. Menerima laporan yang diterima dari masing-masing devisi yang ada di dalam manajemen perusahaan

3.5.2 Supervisor Finance

Tugas dan wewenang :

1. Melaksanakan kebijakan perusahaan, sistem dan prosedur akuntansi serta pengawasan internal dengan baik dan benar di bawah naungan dari pemilik perusahaan

2. Menyetujui dan menandatangani pengeluaran uang kas perusahaan yang bersifat umum dan rutin sesuai dengan batas jumlah pengeluaran yang telah ditetapkan

3. Menghitung dan membagikan gaji karyawan mingguan dan bulanan

4. Melakukan pengurusan ijin-ijin yang terkait dengan karyawan

5. Memeriksa kelengkapan bukti pengeluaran kas dan bank sebagai media pembayaran perusahaan berikut dokumen pendukungnya

6. Menyetujui dan mendatangani bukti penerimaan kas atau bank sebagai media penerimaan perusahaan

7. Melakukan penyimpanan uang kas dari perusahaan ke bank

8. Mengontrol semua transaksi rekening bank perusahaan

9. Membuat laporan rekonsiliasi bank

10. Bertanggung jawab atas kas besar perusahaan

11. Melakukan konfirmasi piutang kepada pelanggan

12. Memeriksa laporan pengeluaran kas dan penerimaan kas

13. Mengkoordinasi dan mengarahakan pelaksanaan kegiatan pengeluaran kas kecil yang dilakukan oleh kasir serta mengawasi kegiatan pencacatan pelaporan hutang usaha

14. Memeriksa dan menganalisa laporan hutang dan piutang usaha

3.5.3 Supervisor Marketing

Tugas dan wewenang :

1. Melakukan perencanaan strategi pemasaran hasil produksi yang efektif dan efisien dengan memperhatikan sumber daya perusahaan

2. Menjalin hubungan dengan pelanggan khususnya dalam penanganan komplain, pengukuran kepuasan pelanggan

3. Memimpin devisi pemasaran yang meliputi staf pemasaran, admin pemasaran, pemebelian dan disain

4. Melakukan follow up dan mempertahankan kerja sama bisnis dengan pelanggan lama

5. Mencari pelanggan baru sesuai dengan prosedur perusahaan

6. Melakukan koordinasi secara internal kepada staf pemasaran, disain dan pembelian

7. Menetapkan kalkulasi harga jual produksi sebagai patokan harga yang ditawarkan ke pasar atau pelanggan

8. Memeriksa dan mendatangani dokumen atas penjualan Sales Order (SO) dan Surat Perintah Kerja (SPK)

9. Memeriksa dan menandatangani dokumen pembelian bahan baku Purchase Order (PO) yang dilakuakn oleh staf pembelian

10. Melakukan approval design baru yang dibuat oleh staf disain

11. Mengontrol semua kegiatan kerja yang dilakukan oleh bawahannya sesuai dengan Standard Operating Procedure (SOP) dari masing-masing bagian di devisi marketing

12.Melakukan koordinasi dengan bagian lain untuk mendukung kelancaran proses kerja pemasaran

13. Menyusun prosedur dan intrusksi kerja di bawah naungan pimimpin (Direktur) untuk bagian pemasaran sehingga membantu kelancaran proses kerja dibagiannya

14. Bertanggung jawab atas pengendalian biaya pemasaran

3.5.4 Supervisor PPIC (Production Planning Inventory Control)

Tugas dan wewenang :

1. Menerima pesanan dari bagian pemasaran dan membuat rencana produksi sesuai dengan pesanan yang diterima

2. Memenuhi permintaan sample dari bagian pemasaran dan memantau proses pembuatan sample sampai terkirim ke pelanggan

3. Memimpin dan bertanggung jawab untuk kegiatan pekerjaan di bagian PPIC dan bagian gudang, termasuk pengendalian persediaan, pengendalian produksi, kontrol pengiriman dan juga termasuk bahan yang masuk, penyimpanan.

4. Membuat rencana pengadaan bahan berdasarkan forecast dari bagian pemasaran dan dikoordinasikan bersama bagian pembelian dengan memperhatikan kondisi stok dan menghitung kebutuhan bahan baku produksi menurut standar stok yang ideal

5. Memonitor semua persediaan baik untuk persediaan bahan baku, barang jadi yang ada di gudang maupun yang akan didatangkan sehingga proses produksi dan penerimaan pesanan bisa berjalan lancar dan seimbang

6. Menyusun jadwal produksi pada waktu, rute dan jumlah yang tepat sehingga barang bisa dikirim tepat waktu dan sesuai dengan permintaan pelanggan

7. Menjaga keseimbangan lini kerja di produksi agar tidak ada mesin yang overload sementara mesin lain menunggu

8. Menginformasikan kepada bagian pemasaran jika ada masalah dengan proses produksi yang menyebabkan keterlambatan pengiriman kepada pelanggan

9. Menganalisa spesifikasi proses produksi dan data kapasitas untuk menentukan alokasi kapasitas produksi

10. Menetapkan dan mendistribusikan jadwal produksi dan operasi lainya kepada karyawan produksi

11. Memantau realisasi jadwal produksi yang dijalankan oleh karyawan produksi

12. Mempercepat operasi yang terlambat dari jadwal dan merubah jadwal untuk mengantisipasi masalah yang akan timbul

13. Membuat laporan PPIC secara periodik sesuai dengan kebutuhan perusahaan dan permintaan manajemen

3.5.5 Staff Account Payable dan Cashier

Tugas dan wewenang :

1. Menerima proses penukaran faktur masukan dengan supplier

2. Melakukan pemeriksaan terhadap dokumen transaksi pembelian yang diterima untuk memastikan kelengkapan dan kebenarannya

3. Berkoordinasi dengan supplier untuk masalah kelengkapan dokumentasi penagihan untuk memastikan bahwa setiap penagihan telah benar

4. Mempersipakan semua dokumen pembelian untuk melakukan proses pembayaran hutang kepada supplier

5. Bekoordinasi langsung dengan staf piutang untuk menyerahkan dokumen faktur pajak masukan dan returan atas barang yang tidak sesuai

6. Menjaga hutang perusahaan agar tetap stabil dengan pendapatan yang diterima perusahaan

7. Menerima dan mengarsipkan surat jalan masukan dan purchase order yang dibuat oleh staf pembelian

8. Memberikan dan menghitung biaya transpot untuk sopir dan kenek seperti uang jalan, tol, makan, dan pulsa dalam melakukan pengiriman barang ke pelanggan

9. Menerima keluhan dan komplain dari supplier yang berhubungan dengan hutang usaha

10. Bertanggung jawab atas pemakaian dan pemebelian Alat Tulis Kantor (ATK)

11. Membuat laporan hutang perusahaan dan juga laporan kas kecil secara periodik sesuai dengan SOP yang diberikan

3.5.6 Staff Account Receivable

Tugas dan wewenang :

1. Menerima copyan dokumen sales order Sales Order (SO) dan Purchase Order (PO) dari pelanggan sebagai pelengkap dokumen untuk pembuatan faktur pajak, faktur penjualan (invoice) dan kwitansi

2. Menerima surat jalan keluar dari staf logistik

3. Menerima dan mengarsipkan faktur pajak masukan dari staf hutang

4. Membuat faktur pajak keluaran, memo retur, faktur penjualan (invoice) dan kwitansi

5. Melakukan input data terhadap transaksi perpajakan kedalam e-Faktur

6. Memastikan semua transaksi pengeluaran dan penerimaan sudah lengkap dan benar sesuai dengan bukti fisik dokumen

7. Menghitung, membuat dan mempersiapkan laporan pajak PPN secara berkala dan melaporkan pajak PPN setiap bulan

8. Berkoordinasi langsung dengan bagian pemasaran untuk membahas jika ada pelanggan yang bermasalah dengan pembayaran piutang

9. Mencatat dan mengarsipkan seluruh transaksi penjualan dan data-data pelanggan dengan baik dan benar untuk kelengkapan dokumen disaat melakukan penagihan

10. Membuat AR Aging Report dan AR Reconciliation bulanan untuk konfirmasi dan pemeriksaan kesesuaiannya dengan laporan keuangan

11. Berkoordinasi langsung kepada Supervisor Finance sebagai orang yang memiliki wewenag untuk mengkonfirmasi atau follow up jumlah piutang

12. Mengatur jadwal penukaran faktur dan penagihan piutang yang dilakukan oleh kolektor kepada pelanggan

13. Melakukan pengiriman dokumen melalui JNE atau TIKI untuk penukaran faktur bila pelanggan berada di luar kota

14. Mencatat dan menerima hasil penagihan yang dilakukan oleh kolektor dan memberikannya kepada pemegang kas besar

15. Menerima keluhan dan komplain dari semua pelanggan yang berhubungan dengan berkas penukaran faktur dan penagihan piutang usaha

3.5.7 Administration Finance

Tugas dan wewenang :

1. Input data laporan kas masuk dibawah wewenang Supervisor Finance

2. Menginput data laporan piutang dibawah wewenag Staf piutang

3. Menginput data laporan hutang dibawah wewenang Staf hutang

4. Aktif berkomunikasi dengan semua pihak yang terkait sehingga memperoleh informasi yang akurat dan up to date

5. Melaksanakan sistem dokumentasi yang baik dan rapi

3.5.8 Collector

Tugas dan wewenang :

1. Melakukan tukar faktur atau kontra bon dengan pelanggan

2. Memberikan sample produk baru yang dipesan oleh pelanggan

3. Menjadi sales luar yang diperuntukna untuk mendapatkan pelanggan baru

4. Aktif berkomunikasi dengan dunia luar untuk informasi yang up to date.

3.5.9 Staff Marketing

Tugas dan wewenang :

1. Memenerima pesanan dari pelanggan baik melalui telepon, e-mail ataupun fax

2. Memastikan semua pesanan atau Purchase Order (PO) dari pelanggan sudah diterima

3. Membuat Sales Order (SO) baik untuk new order maupun repeat order

4. Memproses pembuatan sample barang untuk produk baru

5. Berkoordinasi langsung dengan staf disain dalam pembuatan sample desain untuk new order mapun repeat order

6. Membuat laporan penjualan secara periodik sesuai dengan SOP yang berikan

7. Membuat jadwal pengiriman untuk barang yang dipesan oleh pelanggan

8. Wajib berkomunkasi dengan baik dengan semua pelanggan

9. Menerima dan mencari solusi untuk semua keluhan yang di dapat dari pelanggan

10. Memastikan bahwa bahan baku akan diterima tepat waktu kepada staf pembelian

11. Memastikan kemabali bahwa pengiriman barang jadi akan tepat waktu kepada devisi PPIC dan pelanggan

12. Berkoordinasi langsung dengan Supervisor Marketing dalam menentukan harga perolehan barang (new order)

13. Berkoordinasi langsung dengan Administration Marketing untuk memastikan layout design sudah sesuai dengan contoh produk dan semua perlengkapan yang dibutuhkan dalam proses produksi.

3.5.10 Staff Purchasing

Tugas dan wewenang :

1. Membuat PO (Purchase Order) untuk supplier seperti bahan baku, cat, dan perelengkpan aksesoris lainnya bila mendapat permintaan khusus dari pelanggan

2. Menerima surat jalan masukan

3. Berkoordinasi langsung dengan Supervisor Marketing untuk menghitung penggunaan bahan baku yang dibutuhkan dalam proses produksi

4. Membuat laporan pembelian sesuai denagn SOP yang berikan

5. Membuat memo bahan yang sudah diterima dari supplier

6. Berkoordinasi langsung dengan PPIC untuk melihat kapasitas tempat penyimpanan bahan baku

7. Aktif untuk melakukan konfirmasi kepada supplier guna memastikan pengiriman bahan baku tepat waktu

8. Berkoordinasi langsung dengan staf hutang untuk mengetahui jumlah hutang supllier

9. Wajib berkomunikasi dengan baik kepada semua supplier

10. Mencari supplier baru bila diperlukan

11. Bertanggung jawab atas keterlambatan pengiriman bahanbaku.

3.5.11 Staff Design

Tugas dan wewenang :

1. Membuat disain gambar baru

2. Merevisi disain lama bila ada perubahan gambar, bentuk dan ukurannya

3. Mengkonfirmasi disain baru atau disain lama yang memiliki perubahan kepada pelanggan, bagian pemasaran dan PPIC

4. Membeli karet cetak untuk produk disain baru dan karet yang sudah tidak dapat digunakan

5. Membeli pisau potong untuk proses potong produksi

6. Membuat kertas film untuk proses sablon

3.5.12 Administration Marketing

Tugas dan wewenang :

1. Membuat Surat Perintah Kerja (SPK)

2. Mempersiapkan dan memastikan bahwa semua perlengkapan yang dibutuhkan dalam proses produksi seperti bahan baku, sample produk, layout design, karet cetak, pisau potong, kertas film dan sudah siap

3. Meyerahkan semua copyan dokumen serta perlengkapan yang dibperlukan untuk proses produksi kepada bagian PPIC

4. Bertanggung jawab atas penyimpanan sample produk

5. Ikut memastikan bahwa pengirimn barang kepada pelanggan akan tepat waktu

6. Follow up bahan baku ke pada staf pembelian

7. Menerim semua keluhan dan komplain dari pelanggan dan menacarikan soulusi terbaiknya

8. Membuat laporkan hasil kerja sesuai dengan SOP yang telah berikan

3.5.13 Staff Logistics and Administration PPIC

Tugas dan wewenang :

1. Membuat dokumen surat jalan keluar untuk pelanggan

2. Bertanggung jawab atas dokumen surat jalan yang keluar

3. Memberikan dokumen surat jalan keluar kepada staf piutang

4. Mengontrol sopir dan kenek disaat melakukan pengiriman barang ke pelanggan

5. Berkoordinasi dengan kasir untuk menghitung jarak tempuh pengiriman barang

6. Membuat laporan hasil kerja sesuai dengan SOP yang telah diberikan

7. Aktif bekoordinasi dengan kepala produksi untuk mengontrol jalannya produksi, jadwal pengiriman barang dan memastikan jumlah barang sesuai dengan permintaan pelanggan

3.5.14 Head of Production

Tugas dan wewenang :

1. Bekerja sama dengan kepala bagian PPIC dalam penyusunan rencana dan jadwal produksi

2. Mengkoordinir dan mengawasi serta memberikan pengarahan kerja kepada setiap seksi dibawahnya untuk menjamin terlaksananya kesinambungan dalam proses produksi

3. Memonitor pelaksanaan rencana produksi agar dapat dicapai hasil produksi sesuai jadwal, volume, dan mutu yang ditetapkan

4. Bertanggung jawab atas pengendalian bahanbaku dan efisiensi penggunaan tenaga kerja, mesin, dan peralatan.

5. Selalu berusaha untuk meningkatkan keterampilan setiap penanggung jawab dan karyawan dibawah tanggung jawabnya dengan memanfaatkan tenaga ahli yang didatangkan oleh perusahaan

6. Membuat laporan harian mengenai kegiatan di bagiannya sesuai dengan sistem pelaporan yang berlaku

7. Menjaga disiplin kerja dan menilai prestasi kerja bawahannya secara berkala dan objektif.

BAB IV

PEMBAHASAN

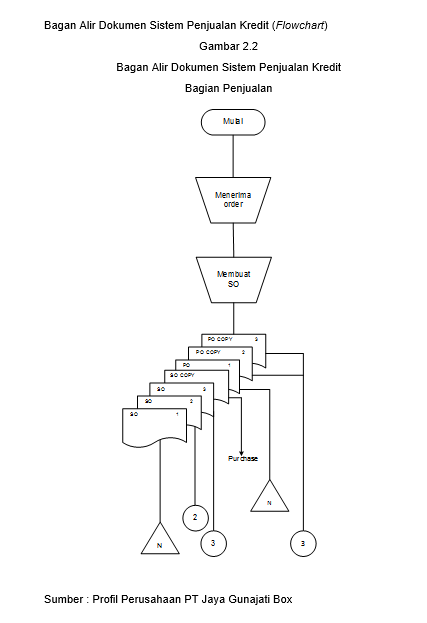

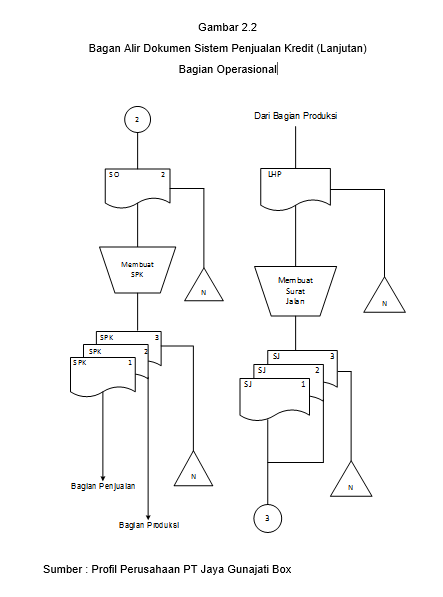

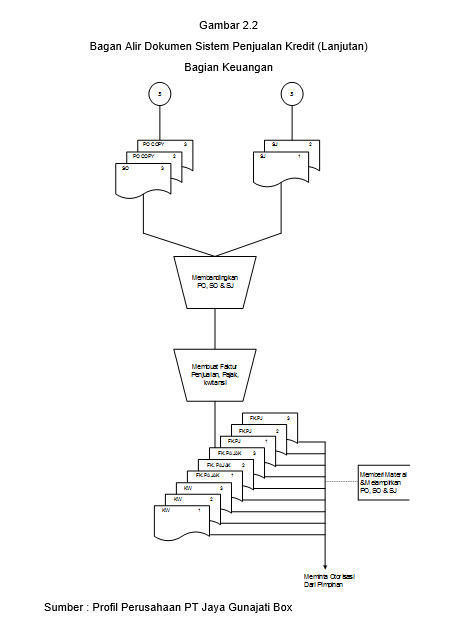

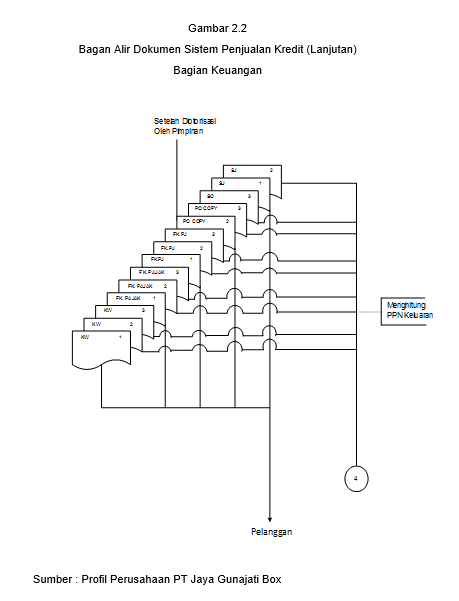

4.1 Prosedur Timbulnya Piutang Pada PT JGB

4.1.1 Prosedur Terjadinya Penjualan Kredit

Dalam transaksi penjualan kredit yang tentunya akan menimbulkan piutang usaha bagi perusahaan, PT JGB memiliki Standar Operational Procedure (SOP) yang sudah diterapkan oleh manajemen. Sebelum terjadinya penjualan kredit maka bagian penjualan terlebih dahulu melakukan survei kepada calon pembeli untuk memperoleh profil data perusahaan pelanggan dan menganalisa kemampuan dalam membayar hutangnya yang bertujuan untuk mengurangi resiko terjadinya piutang tidak tertagih. Hal tersebut oleh manajemen biasa disebut dengan SOP 5C, diantaranya adalah :

1. Character, kemungkinan dari para pelanggan secara jujur berusaha memenuhi kewajibannya.

2. Capacity, pendapat subjektif mengenai kemampuan pelanggan. Ini diukur dari record tahun sebelumnya, atau dengan observasi fisik pada pabrik dan toko pelanggan.

3. Capital, diukur oleh posisi finansial perusahaan secara umum, dimana hal ini ditunjukkan dengan analisis rasio finansial, khususnya ditekankan pada tangible net worth perusahaan.

4. Collateral, dilihat dari aktiva yang dijaminkan bagi keamanan kredit.

5. Conditions, menunjukkan pengaruh langsung dari tren ekonomi pada umumnya terhadap perusahaan atau perkembangan khusus dalam bidang ekonomi yang mempengaruhi efek terhadap kemampuan pelanggan untuk memenuhi kewajibannya.

4.1.2 Pihak Yang Terkait

1. Bagian Penjualan

Mencari calon pelanggan, mengajukan syarat penjualan kredit dan membuat sales order

2. Bagian Operasional

Memproses barang yang dipesan sesuai dengan SO dan SPK kemudian mengirimkan barang kepada pelanggan

3. Bagian Keuangan

Membuat dokumen tagihan berupa surat jalan, invoice, kwitansi dan e-faktur pajak

4. Bagian Akuntansi

Mereview semua dekumen transaksi untuk membuat jurnal atas transaksi penjualan kredit

4.1.3 Dokumen Piutang

1. Purchase Order

Purchase Order (PO) adalah dokumen pemesanan yang diterbitkan oleh pelanggan

2. Sales Order

Sales Order (SO) adalah dokumen yang dibuat oleh bagian penjualan untuk mencatat PO yang diterima dari pelanggan

3. Delivery Order (DO)

Delivery Order adalah dokumen yang dibuat oleh bagian logistik sebagai surat pengantar atas barang yang tercantum didalamnya yang ditunjukan kepada pelanggan

4. Invoice

Invoice adalah dokumen tagihan yang dibuat oleh bagian piutang yang berisi rincian tentang transaski penjualan berdasarkan PO, SO dan DO

5. E-faktur

E-faktur adalah Faktur pajak yang dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan atau disediakan oleh Direktorat Jenderal Pajak

6. Kwitansi

Kwitansi adalah tanda bukti pembayaran uang yang dibuat dan ditandatangani oleh pihah penerima uang

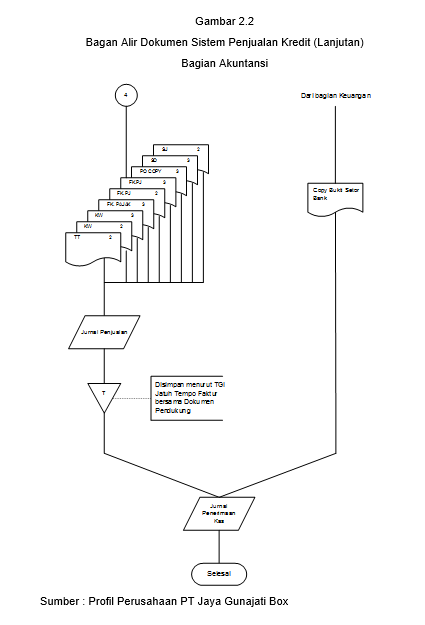

4.1.4 Flowchart

4.2 Pencatatan Akuntansi Piutang Usaha Pada PT JGB Periode Desember 2015 – Januari 2016

PT JGB melakukan pembukuan dengan masa periode akutansi satu bulan. Hal ini dilakukan untuk mengetahui posisi laporan keuangan disetiap akhir bul

4.2.1 Daftar Penjualan Pada PT JGB

Laporan daftar penjualan difungsikan untuk merekap semua transaksi pejualan dibulan berjalan. Berikut rekapitulasi transaksi pejualan pada PT JGB :

Tabel 4.1

Daftar Penjualan

TGL

|

INVOICE

|

CUTOMERS

|

NAMA BARANG

|

UKURAN

|

QTY

|

HARGA

|

TOTAL

|

1-Dec-15

|

00001/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

Single face L 100 CM

|

1111x1111

x11 mm

|

3.348

|

5.800

|

19.418.400

|

1-Dec-15

|

00004/SA/XII/15

|

PT Cahaya Cutter Prima

|

CB. SWC

|

390x390

x260 mm

|

814

|

7.272

|

5.919.408

|

2-Dec-15

|

00007/SA/XII/15

|

PT Cometacan

|

Layer Single Face

|

997x1197

x0 mm

|

8.900

|

2.400

|

21.360.000

|

2-Dec-15

|

00008/SA/XII/15

|

PT Printindo Utama

|

CB. Brosur Promosi

|

410x270

x320 mm

|

1.120

|

6.400

|

7.168.000

|

3-Dec-15

|

00011/SA/XII/15

|

PT Harindo tama Mandiri

|

CB Lokal

|

700x550

x500 mm

|

200

|

22.000

|

4.400.000

|

3-Dec-15

|

00012/SA/XII/15

|

PT Harindo tama Mandiri

|

CB Lokal

|

700x550

x500 mm

|

94

|

22.000

|

2.068.000

|

4-Dec-15

|

00020/SA/XII/15

|

PT Cahaya Cutter Prima

|

CB. Polos

|

620x320

x325 mm

|

650

|

6.272

|

4.076.800

|

4-Dec-15

|

00024/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

Single face L 100 CM

|

1111x1111

x11 mm

|

724

|

5.800

|

4.199.200

|

5-Dec-15

|

00032/SA/XII/15

|

PT Cometacan

|

Layer Single Face

|

997x1197x0 mm

|

10.000

|

2.400

|

24.000.000

|

5-Dec-15

|

00033/SA/XII/15

|

PT Warna Prima Kimiatama

|

CB. Polos Galon

|

385x385x205 mm

|

1.022

|

4.000

|

4.088.000

|

7-Dec-15

|

00041/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

Single face L 100 CM

|

1111x1111x11 mm

|

3.168

|

5.800

|

18.374.400

|

7-Dec-15

|

00047/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

Single face L 100 CM

|

1111x1111x11 mm

|

3.165

|

5.800

|

18.357.000

|

8-Dec-15

|

00052/SA/XII/15

|

PT Anantha Berkat Jaya

|

CB. Type L

|

350x140x845 mm

|

644

|

5.818

|

3.746.792

|

8-Dec-15

|

00058/SA/XII/15

|

PT Surya Kemas Abadi

|

Kawasaki Besar

|

2250x730x970 mm

|

50

|

59.674

|

2.983.700

|

Sumber : Data Perusahaan PT JGB Data transaksi lengkap terdapat pada lampiran.

4.2.2 Jurnal Penjualan Kredit Pada PT JBG

PT JGB menggunakan metode pysical dengan jurnal khusus untuk mencatat transaksi penjualan dan transaksi penjualan yang terjadi dikenakan PPN. Berikut adalah pencatatan transaksi yang dilakukan pada PT JGB :

Tabel 4.2

Jurnal Penjualan Kredit

TGL

|

INVOICE

|

CUSTOMERS

|

DEBET

|

KREDIT

| |

PIUTANG

|

PPN

|

PENJUALAN

| |||

1-Dec-15

|

00001/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

21.360.240

|

1.941.840

|

19.418.400

|

1-Dec-15

|

00004/SA/XII/15

|

PT Cahaya Cutter Prima

|

6.511.349

|

591.941

|

5.919.408

|

2-Dec-15

|

00007/SA/XII/15

|

PT Cometacan

|

23.496.000

|

2.136.000

|

21.360.000

|

2-Dec-15

|

00008/SA/XII/15

|

PT Printindo Utama

|

7.884.800

|

716.800

|

7.168.000

|

3-Dec-15

|

00011/SA/XII/15

|

PT Harindotama Mandiri

|

4.840.000

|

440.000

|

4.400.000

|

3-Dec-15

|

00012/SA/XII/15

|

PT Harindotama Mandiri

|

2.274.800

|

206.800

|

2.068.000

|

4-Dec-15

|

00020/SA/XII/15

|

PT Cahaya Cutter Prima

|

4.484.480

|

407.680

|

4.076.800

|

4-Dec-15

|

00024/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

4.619.120

|

419.920

|

4.199.200

|

5-Dec-15

|

00032/SA/XII/15

|

PT Cometacan

|

26.400.000

|

2.400.000

|

24.000.000

|

5-Dec-15

|

00033/SA/XII/15

|

PT Warna Prima Kimiatama

|

4.496.800

|

408.800

|

4.088.000

|

7-Dec-15

|

00041/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

20.211.840

|

1.837.440

|

18.374.400

|

7-Dec-15

|

00047/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

20.192.700

|

1.835.700

|

18.357.000

|

8-Dec-15

|

00052/SA/XII/15

|

PT Anantha Berkat Jaya

|

4.121.471

|

374.679

|

3.746.792

|

8-Dec-15

|

00058/SA/XII/15

|

PT Surya Kemas Abadi

|

3.282.070

|

298.370

|

2.983.700

|

9-Dec-15

|

00067/SA/XII/15

|

PT Harindotama Mandiri

|

4.059.000

|

369.000

|

3.690.000

|

9-Dec-15

|

00073/SA/XII/15

|

PT Camiloplas Jaya Makmur

|

2.049.894

|

186.354

|

1.863.540

|

Sumber : Data Perusahaan PT JGB Data transaksi lengkap terdapat pada lampiran.

4.2.3 Jurnal Penerimaan Kas Pada PT JGB

PT JGB melakukan jurnal penerimaan dengan jurnal khusus untuk mencatat pelunasan piutang. Berikut adalah pencatatan transaksi penerimaan kas yang dilakukan pada PT JGB :

Tabel 4.3

Jurnal Penerimaan Kas

TGL

|

INVOICE

|

CUSTOMERS

|

DEBIT

|

KREDIT

| ||

BANK

|

POT. PENJ

|

PIUTANG USAHA

|

AKUN LAINNYA

| |||

4-Jan-16

|

00033/SA/XII/15

|

PT Warna Prima Kimiatama

|

4.496.800

|

-

|

4.496.800

|

-

|

5-Jan-16

|

00001/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

21.360.240

|

-

|

21.360.240

|

-

|

6-Jan-16

|

00024/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

4.619.120

|

-

|

4.619.120

|

-

|

7-Jan-16

|

00007/SA/XII/15

|

PT Cometacan

|

23.496.000

|

-

|

23.496.000

|

-

|

7-Jan-16

|

00008/SA/XII/15

|

PT Printindo Utama

|

7.884.800

|

-

|

7.884.800

|

-

|

7-Jan-16

|

00032/SA/XII/15

|

PT Cometacan

|

26.400.000

|

-

|

26.400.000

|

-

|

8-Jan-16

|

00004/SA/XII/15

|

PT Cahaya Cutter Prima

|

6.511.349

|

-

|

6.511.349

|

-

|

8-Jan-16

|

00041/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

20.211.840

|

-

|

20.211.840

|

-

|

8-Jan-16

|

00047/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

10.000.000

|

-

|

10.000.000

|

-

|

11-Jan-16

|

00020/SA/XII/15

|

PT Cahaya Cutter Prima

|

4.484.480

|

-

|

4.484.480

|

-

|

11-Jan-16

|

00073/SA/XII/15

|

PT Camiloplas Jaya Makmur

|

2.049.894

|

-

|

2.049.894

|

-

|

11-Jan-16

|

00091/SA/XII/15

|

PT Cahaya Cutter Prima

|

2.076.800

|

-

|

2.076.800

|

-

|

11-Jan-16

|

00097/SA/XII/15

|

PT Cahaya Cutter Prima

|

6.399.360

|

-

|

6.399.360

|

-

|

11-Jan-16

|

00108/SA/XII/15

|

PT Cometacan

|

3.300.000

|

-

|

3.300.000

|

-

|

12-Jan-16

|

00058/SA/XII/15

|

PT Surya Kemas Abadi

|

3.282.070

|

-

|

3.282.070

|

-

|

13-Jan-16

|

00078/SA/XII/15

|

PT Furnilac Primaguna

|

16.500.000

|

-

|

16.500.000

|

-

|

13-Jan-16

|

00115/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

8.893.720

|

-

|

8.893.720

|

-

|

15-Jan-16

|

00047/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

10.192.700

|

-

|

10.192.700

|

-

|

15-Jan-16

|

00052/SA/XII/15

|

PT Anantha Berkat Jaya

|

4.121.471

|

-

|

4.121.471

|

-

|

Sumber : Data Perusahaan PT JGB

Data transaksi lengkap terdapat pada lampiran.

4.3 Laporan Piutang Usaha Pada PT JGB Periode

Desember 2015 – Januari 2016

Laporan piutang usaha dilakukan yang bertujuan sebagai kontrol untuk mengetahui pengelolaan piutang pelanggan yang belum atau sudah jatuh tempo. Selain dari itu laporan piutang usaha juga menjadi catatan sebagai pertimbangan kepada bagian penjualan untuk memberikan penjualan kredit kembali kepada pelanggan yang susah bayar.

Terdapat dua pencatatan laporan piutang yang dilakukan pada PT JGB, diantaranya :

4.3.1 Daftar Pelunasan Piutang Usaha Pada PT JGB

Pelaporan pelunasan piutang usaha dilakukan setiap hari bertujuan untuk mencatat semua transaksi penjualan yang terjadi, digunakan sebagai rincian pelunasan piutang usaha.

Tabel 4.4

Daftar Pelunasan Piutang Usaha

TGL INV

|

TGL JT

|

INVOICE

|

NAMA CUTOMERS

|

TAGIHAN

|

TGL BAYAR

|

JUMLAH DIBAYAR

|

BANK

|

KET

|

1-Dec-15

|

31-Dec-15

|

00001/SA/XII/15

|

PT Arthawena Sakti Gemilang

|

21.360.240

|

5-Jan-16

|

21.360.240

|

BCA

|

LUNAS

|

1-Dec-15

|

31-Dec-15

|

00004/SA/XII/15

|

PT Cahaya Cutter Prima

|

6.511.349

|

8-Jan-16

|

6.511.349

|

BCA

|

LUNAS

|

2-Dec-15

|

1-Jan-16

|

00007/SA/XII/15

|

PT Cometacan

|

23.496.000

|

7-Jan-16

|

23.496.000

|

BCA

|

LUNAS

|

2-Dec-15

|

1-Jan-16

|

00008/SA/XII/15

|

PT Printindo Utama

|

7.884.800

|

7-Jan-16

|

7.884.800

|

BCA

|

LUNAS

|

3-Dec-15

|

17-Jan-16

|

00011/SA/XII/15

|

PT Harindotama Mandiri

|

4.840.000

|

20-Jan-16

|

4.840.000

|

BCA

|

LUNAS

|

3-Dec-15

|

17-Jan-16

|

00012/SA/XII/15

|

PT Harindotama Mandiri

|

2.274.800

|

20-Jan-16

|

2.274.800

|

BCA

|

LUNAS

|

4-Dec-15

|

3-Jan-16

|

00020/SA/XII/15

|

PT Cahaya Cutter Prima

|

4.484.480

|

11-Jan-16

|

4.484.480

|

BCA

|

LUNAS

|

Sumber : Data Perusahaan PT JJGB

Data transaksi lengkap terdapat pada lampiran.

4.3.2 Daftar Umur Piutang Usaha Pada PT JGB

Dari laporan pelunasan piutang harian yang ada, dapat ditentukan daftar umur piutang yang bertujuan untuk mengetahui kelancaran pembayaran piutang dari pelanggan yang bersangkutan.

Berikut adalah perhitungan daftar umur piutang pada PT JGB :

1. PT Cahaya Cutter Prima memiliki piutang usaha tertanggal 04 November 2015 sebesar Rp. 4.250.000, umur ketertunggakan piutang adalah sebagai berikut :

November 30-4 = 26

Jumlah = 57

Umur Piutang 27 hari atau antara 1 sampai 30 hari

2. PT Arthawena Sakti Gemilang memiliki piutang usaha tertanggal 1 Desember 2015 sebesar Rp. 21.360.240, umur ketertunggakan piutang adalah sebagai berikut :

Desember 31-1 = 30

Umur Piutang 1 hari atau antara 1 sampai 30 hari

Tabel 4.5

Daftar Umur Piutang Usaha

NAMA CUSTOMER

|

NO INVOICE

|

TGL INV

|

TGL JT

|

UMUR

|

JUMLAH

|

BJT

|

1-30

|

31-60

|

61 - 90

|

>90

|

TOTAL

|

PT Cahaya Cutter Prima

|

00263/SA/XII/15

|

31-Dec-15

|

30-Jan-16

|

1

|

2.825.178

|

-

|

2.825.178

|

-

|

-

|

-

|

2.825.178

|

SUB PER CUSTOMER

|

2.825.178

|

-

|

2.825.178

|

-

|

-

|

-

|

2.825.178

|

||||

PT Harindotama Mandiri

|

00170/SA/XII/15

|

19-Dec-15

|

2-Feb-16

|

-2

|

1.790.250

|

1.790.250

|

-

|

-

|

-

|

-

|

1.790.250

|

PT Harindotama Mandiri

|

00178/SA/XII/15

|

21-Dec-15

|

4-Feb-16

|

-4

|

1.994.850

|

1.994.850

|

-

|

-

|

-

|

-

|

1.994.850

|

PT Harindotama Mandiri

|

00261/SA/XII/15

|

31-Dec-15

|

14-Feb-16

|

-14

|

10.467.600

|

10.467.600

|

-

|

-

|

-

|

-

|

10.467.600

|

SUB PER CUSTOMER

|

14.252.700

|

14.252.700

|

-

|

-

|

-

|

-

|

14.252.700

|

||||

PT Printindo Utama

|

00240/SA/XII/15

|

29-Dec-15

|

28-Jan-16

|

3

|

4.466.000

|

-

|

4.466.000

|

-

|

-

|

-

|

4.466.000

|

SUB PER CUSTOMER

|

4.466.000

|

-

|

4.466.000

|

-

|

-

|

-

|

4.466.000

|

||||

PT Surya Kemas Abadi

|

00256/SA/XII/15

|

30-Dec-15

|

29-Jan-16

|

2

|

535.128

|

-

|

535.128

|

-

|

-

|

-

|

535.128

|

PT Surya Kemas Abadi

|

00257/SA/XII/15

|

30-Dec-15

|

29-Jan-16

|

2

|

1.641.035

|

-

|

1.641.035

|

-

|

-

|

-

|

1.641.035

|

SUB PER CUSTOMER

|

2.176.163

|

-

|

2.176.163

|

-

|

-

|

-

|

2.176.163

|

||||

JUMLAH

|

23.720.041

|

14.252.700

|

9.467.341

|

-

|

-

|

-

|

23.720.041

|

||||

4.4 Kendala Yang Dihadapi Dan Solusi

Dalam Pengelolaan Piutang Usaha Pada PT JGB

Piutang

usaha dapat memberikan dampak positive sekaligus negative bagi perusahaan. Dampak positive yang ditimbulkan piutang karena piutang merupakan klaim

perusahan berupa uang kepada pelanggan yang dapat menambah aset perusahaan dan

dampak negative terjadi apabila perusahaan

gagal menagih uang tersebut, sehingga aset lancar yang seharusnya diterima oleh

perusahaan menjadi tertunda atau bahkan terjadi piutang tak tertagih. Didalam

pengelolaan piutang usaha terdapat dua hal yang paling dihindari, seperti

halnya kendala yang penulis temukan pada PT JGB sebagai berikut :

4.4.1 Kendala Dalam Pengelolaan Piutang Usaha

1. Pengendalian jumlah

piutang

Kurang

terkontrolya jumlah piutang yang ditibulkan akibat dari adanya penjualan kredit

kepada pelanggan.

2. Piutang lebih dari

jatuh tempo

Kerap

kali terjadi penerimaan pelunasan piutang usaha dari pelangga sudah lebih dari jatuh tempo.

3. Piutang tak tertagih

Faktor

penyebab terjadiya piutang tak tertagih yang dipengaruhi oleh faktor internal sepeti kurangnya pengendlian

dari dalam perusahaan dan faktor exsternal yang disebabkan oleh pihak luar seperti

pelanggan yang mengalami kerugian, pelanggan yang tidak bertanggung jawab dan

lain sebagainya.

4.4.2 Solusi Dalam Pengelolaan Piutang

Usaha

1.

Pengendalian jumlah piutang

Jumlah piutang dapat dikendalikan dengan cara mengurangi volume penjualan kredit, harus lebih

selektiv dengan syarat tertentu dalam memberikan kredit khususnya kepada

pelanggan baru serta ketentuan tetang pembatasan kredit (batas limit piutang

pelanggan).

2.

Piutang lebih dari jatuh tempo

Menerapkan kebijakan kredit yang lebih ketat dengan cara

memeberikan denda untuk keterlambatan pembayaran, mempersempit termin

pembayaran atau bisa dilakukan dengan cara lainya seperti memberikan potongan

penjualan untuk menarik pelanggan dalam membayar tagihan lebih awal.

3.

Piutang tak tertagi

Memperbaiki manajemen internal perusahaan dengan cara

membuat peraturan baru untuk piutang usaha, sedangkan untuk faktor external dapat dikakukan dengan cara penagihan yang agresif menghubungi pelanggan

melalui email atau telepon secara terus menerus, penagihan secara tertulis

dengan mengirimkan surat tagihan, mendatangi perusahaan yang terkait untuk

mengingatkan bahwa hutang mereka sudah lebih dari jatuh tempo, dan bila sampai

pada tingkat piutang tak tertagih maka perusahaan dapat mendatangi kediaman

pribadi pelanggan. Adapun bila benar-benar terjadi adaya piutang tak tertagih,

usaha untuk mendapatkan pembayaran masih tetap harus dilakukan.

BAB V

PENUTUP

5.1 Kesimpulan

1. Prosedur terjadinya piutang usaha pada PT JGB sudah berjalan sesuai dengan Standar Operational Procedure (SOP) yang berlaku pada perusahaan. Mulai dari promosi, pemesanan, pengajuan kredit, proses pembuatan barang, pembuatan surat jalan, pengiriman barang, pembuatan invoice, faktur pajak, kwitansi, pengiriman dokumen tagihan, pencatatan piutang usaha sampai dengan pelaporan piutang usaha telah berjalan dengan baik sesuai dengan prosedur yang telah ditetapkan oleh peurasahaan.

2. Pencatatan akutansi piutang usaha pada PT JGB menggunakan metode accrual basis dimana dalam hal ini setiap transaksi yang terjadi dicatat berdasarka konsep pengakuan yang sesungguhnya, dan untuk transaksi penjualan menggunakan metode pysical.

3. Penyusunan pelaporan piutang usaha pada PT JGB dilakukan setiap minggu dengan mengirim laporan piutang usaha mingguan kepada direktur perusahaan melalui email, dan laporan piutang usaha bulanan dilaporkan setiap akhir bulan di meeting bulanan bersama dengan devisi yang terkait.

4. Untuk kendala yang dihadapi dan solusi yang harus dilakukan dalam pengelolaan piutang uasaha, PT JGB perlu menetapkan kebijakan kreditnya. Kebijakan ini kemudian berfungsi sebagai standar. Apabila kemudian dalam pelaksanaan penjualan kredit dan pengumpulan piutang tidak dilakukan sesuai dengan standar yang telah ditetapkan, maka perusahaan perlu melakukan perbaikan.

5.2 Saran

1. Hendaknya untuk pemberian kredit khususnya kepada pelanggan baru, bagian yang terkait dibuatkan form untuk mengisi daftar customers yang meliputi nama pelanggan, alamat, no telepon, termin, dan limit tagihan untuk kemudian ditandatangani oleh pimpinan sebagai bukti adanya persetujuan dari direktur perusahaan.

2. Hendaknya untuk penyeraha dokumen Sales Order (SO), Purchase Order (PO) dan Dilevery Order (DO) dari bagian penjualan dan logistik ke keuangan khususnya bagian piutang untuk diparaf terlebih dulu agar ada bukti bila dokumen tersebut sudah dipindah tangankan.

3. Hendaknya untuk pengiriman barang ke luar kota melalui jasa ekspedisi ataupun pengiriman barang yang dilakukan oleh perusahaan pihak kedua kepada pelanggan, surat jalan asli lembar pertama yang telah ditandatangan dan berkas yang terkait untuk segera kembali atau diserahkan ke perusahaan maximal 7 hari setelah tanggal pengiriman.

4. Hendaknya perusahaan melakukan pencadangan piutang tak tertagih, metode ini menggunakan penyisihan dalam mencatat kerugian yang timbul akibat adanya piutang tak tertagih. Pihak manajemen tidak menunggu sampai suatu piutang benar-benar tidak dapat ditagih, melainkan membuat suatu taksiran jumlah kemungkinan piutang yang tidak dapat ditagih yang dilihat dari pengalaman periode akutansi sebelumnya. Dan harapkan kedepannya untuk dibuatkan sebuah berita acara atas penghapusan piutang usaha yang benar-benar tidak dapat tertagih kembali.

DAFTAR PUSTAKA

Hery. Akuntansi Aset, Liabilitas dan Ekuitas. Jakarta: PT Gramedia Widiasarana Indonesia, 2014

J., Jerry, Weygandt, Paul D. Kimmel, and Donald E. Kieso. Financial Accounting, IFRS Edition. Hoboken, New Jersey: John Wiley & Sons, 2013

Martani, Dwi, et.al. Akuntansi Keuangan Menengah berbasis PSAK. Jakarta: Salemba Empat, 2012

Mulya, Hadri. Memahami Akuntansi Dasar, Pendekatan Teknis Siklus Akuntansi. Jakarta: Mitra Wacana Media, 2013

Nuh, Muhammad dan Hamizar. Intermediate Accounting. Jakarta: Lentera Ilmu Cendekia, 2011

Nuh, Muhammad dan Suhajar Wiyoto. Accounting Principles. Jakarta: Lentera Ilmu, 2011

Rudianto. Pengantar Akuntansi, Konsep & Teknik Penyusunan Laporan Keuanga. Jakarta: Erlangga, 2012

makasih gan, sangat membantu artikelnya buat mahasiswa semester akhir

ReplyDelete